Türkiye’deki girişimcilik ekosistemini düzenli raporlarla mercek altına alan startups.watch, 2026’nın ilk çeyreğine ait verilerini kamuoyuyla paylaştı.

2026’nın ilk çeyreğine genel bakış

Yılın ilk 3 ayında Türkiye’de toplam 39 yatırım turu tamamlandı ve bu turlarda 64 milyon dolar fon sağlandı. TaleMonster Games ile Fimple’ın aldığı toplam 40 milyon dolarlık yatırımı tablodan çıkardığımızda ise rakamların son dönemlerin en zayıf çeyreğini ortaya çıkardığını görüyoruz. TÜBİTAK BiGG yatırımları da denklemden çıkarıldığında ülkemizde yalnızca 23 girişim yatırım aldı.

Küresel ölçekte değerlendirildiğinde, Avrupa’daki gelişmiş pazarlarda yatırım hacminin büyük ölçüde yapay zeka ekosistemi tarafından ayakta tutulduğu görülüyor. MENA bölgesinde ise jeopolitik gerilimler, yatırım süreçlerini olumsuz etkilerken ülkemiz bu tablodan en çok nasibini alan pazarlardan biri.

Yatırım İstatistikleri

Son 6 Çeyrek ve 10 Yıl

Son 6 çeyrek periyoduna baktığımızda en yüksek yatırım hacminin 2024’ün 2. çeyreğinde 485 milyon dolarla gerçekleştiği görülüyor. 2026’nın ilk çeyreği ise 64 milyon dolarla bu dönemin en alt basamağında yer alıyor.

2016’dan bu yana bakıldığında zirvenin 2021’de yaşandığı net biçimde ortaya çıkıyor. O yıl, 343 yatırım turunda 1.9 milyar dolar yatırım yapılırken geçtiğimiz yıl, 378 turda 597 milyon dolarlık yatırım yapıldı. Ekosistemin yeni yeni kurulduğu dönemler diyebileceğimiz 2016 yılında 58 milyon dolarlık hacimle kıyaslandığında büyüme net bir şekilde gözler önüne seriliyor.

Sektörler

| Sektör | Yatırım Tutarı |

| Oyun | 34.4 milyon dolar |

| Yapay Zeka | 11.4 milyon dolar |

| Fintek | 10 milyon dolar |

| SaaS | 6.6 milyon dolar |

| Pazarlama Teknolojileri | 6.6 milyon dolar |

| Seyahat | 2.8 milyon dolar |

| Telekom | 1.5 milyon dolar |

| Nesnelerin İnterneti | 1.5 milyon dolar |

| Video Teknolojileri | 1.5 milyon dolar |

| Mobilite | 1 milyon dolar |

Oyun ve fintek, Türkiye’de yatırım aktivitesinin belkemiğini oluşturmayı sürdürüyor. Yapay zeka tarafında erken aşamadaki hareketlilik olumlu bir sinyal olarak yorumlansa da Avrupa’nın önde gelen pazarlarıyla kıyaslandığında henüz sürükleyici bir güce dönüşemediği görülüyor. Bu tablonun gerçek anlamda değişmesi içinse uzmanlar, mevcut erken aşama girişimlerin Seri A ve B turlarına ulaşması gerektiğini belirtiyor.

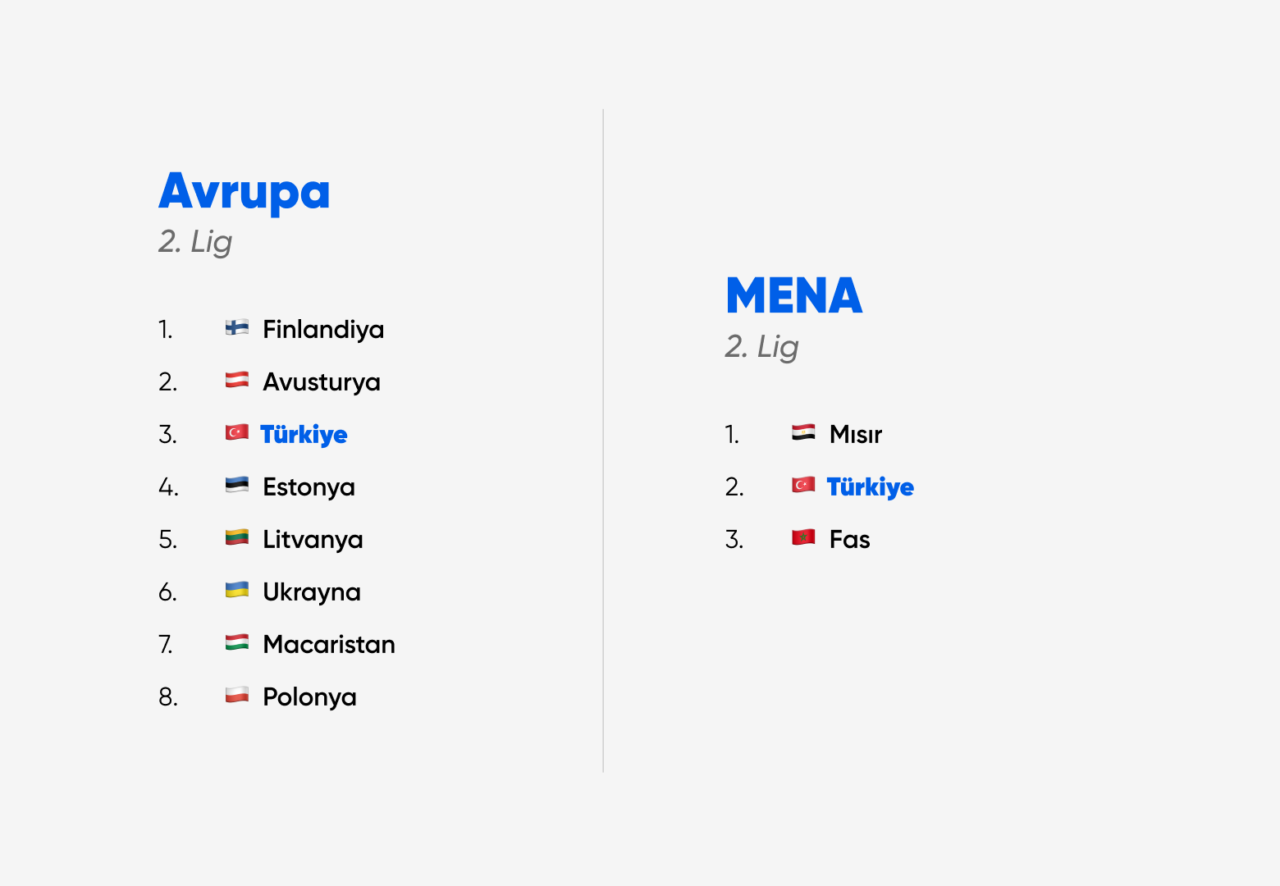

Sıralamalar

Türkiye, bu çeyrekte hem Avrupa hem de MENA sıralamasının 2. Lig kategorisinde konumlanıyor.

Diğer İstatistikler

GSYF

Girişim Sermayesi Yatırım Fonları (GSYF) bu çeyrekte gerçekleşen yatırım turlarının %23’ünde yer aldı. 2023’te %47 ile ulaşılan zirvenin ardından kademeli bir düşüş yaşanmakta. Buna karşılık, çeyrek sonu itibarıyla aktif GSYF sayısı, 570’e ulaşarak kurumsal büyümeyi sürdürmüş durumda.

Kitle Fonlama

Kitle fonlama cephesinde tablo pek iç açıcı değil. 2023’teki 60 tur ve 20.9 milyon dolarlık zirveden bu yana kesintisiz bir düşüş görmek mümkün. 2026’nın ilk çeyreğinde yalnızca 5 kampanya başarıyla tamamlandı ve 1.2 milyon dolar fon sağlandı.

Satın Alımlar ve Exit’lar

2026’nın ilk çeyreği, satın alma tarafında dikkat çekici gelişmelere sahne oldu. Loom Games’in Scopely tarafından milyar dolarlık değerlemeyle bünyesine katılması, unicorn olan Türk girişimlerinin sayısını yediye yükseltti.

Öte yandan Paribu’nun Clave’i satın alması, fintek sektöründe şirketlerin birbirini satın alma eğiliminin yeniden ivme kazanabileceğine bir işaret olarak görülüyor.

startups.watch tarafından hazırlanan raporun tamamına ulaşmak için buradaki web sayfasını ziyaret edebilirsiniz.